31 octubre 2022

El pasado mes de julio se aprobó el Real Decreto Ley 13/2022 que establece un nuevo sistema de cotización para las personas adscritas al Régimen Especial de Trabajadores Autónomos (RETA), basado en los rendimientos netos de su actividad a partir del 1 de enero de 2023.

¿Por qué un nuevo sistema de cotización al RETA?

El actual sistema de cotización permite a los trabajadores autónomos elegir su base de cotización con independencia de los rendimientos que estén obteniendo por el ejercicio de su actividad profesional. En la práctica, esto ha provocado que alrededor de un 80% de autónomos adscritos al RETA haya optado por la base mínima de cotización.

Con bases mínimas de cotización, la mayoría de autónomos percibe pensiones más bajas que los trabajadores adscritos al Régimen General, cuyas bases de cotización vienen determinadas por su retribución bruta efectiva.

A la larga, la consecuencia es un RETA deficitario cuya sostenibilidad, en el sistema de la Seguridad Social regido por los principios de contributividad y de solidaridad, depende de las aportaciones de otros regímenes.

Para corregir estos problemas, el nuevo Real Decreto Ley establece, en su artículo 308, que la cotización al RETA se efectuará, a partir del 1 de enero de 2023, en función de los rendimientos anuales netos obtenidos por los autónomos en el ejercicio de sus actividades económicas, empresariales o profesionales.

El nuevo sistema de cotización no modifica ni las coberturas, ni la estructura, ni el funcionamiento general del RETA que, como el resto de regímenes del sistema público de Seguridad Social, se basa en el sistema de reparto, esto es, las cotizaciones que pagan cada mes los activos se utilizan para pagar las pensiones de los que están pasivos en ese momento. No se produce, por tanto, ningún ahorro ni acumulación de cuotas para el futuro.

¿Cómo será la nueva cotización al RETA?

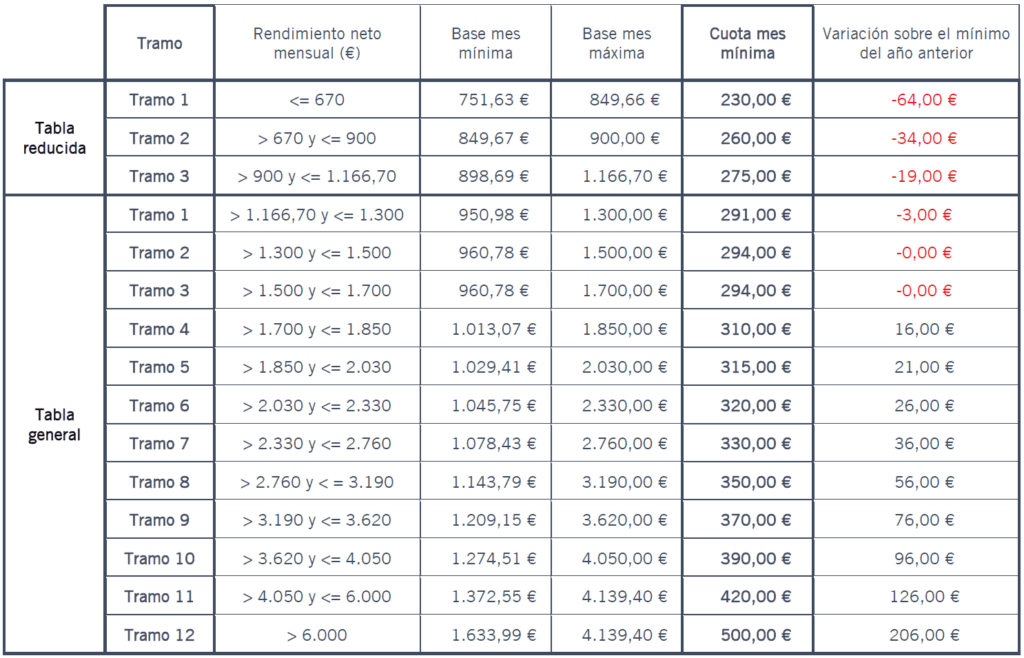

La Ley de Presupuestos Generales del Estado establecerá anualmente una Tabla General y una Tabla Reducida de bases de cotización para este régimen especial. Ambas tablas se dividirán en Tramos consecutivos de importes de rendimientos netos mensuales, y a cada uno de estos tramos se asignará una base de cotización mensual mínima y máxima.

La base de cotización se determinará durante cada año natural. El autónomo adscrito al RETA deberá elegir la base de cotización mensual que le corresponda en función de su previsión del promedio mensual de sus rendimientos netos, pudiendo cambiar su base de cotización hasta un máximo de seis veces por año.

¿Cuánto se cotizará al RETA?

La cuota mensual al RETA se obtendrá mediante la suma de los tipos de cotización por contingencias comunes + contingencias profesionales protección por cese de actividad + formación profesional, lo que, para 2023, supone un porcentaje del 30,60%.

Así pues, el tipo de cotización global del 30,60% aplicado a la base mínima del tramo que corresponda nos dará la cuota mensual mínima a pagar.

Bases de cotización y cuotas RETA 2023

La Seguridad Social recibirá de Hacienda, de manera telemática y automatizada y una vez finalizado el plazo anual de presentación de las declaraciones tributarias (IRPF), toda la información de carácter tributario de que disponga para la regularización de las bases de cotización y cuotas.

De este modo, al final del ejercicio fiscal, una vez conocidos los rendimientos netos anuales, se regularizarán las cotizaciones y se devolverán o reclamarán cuotas en caso de que el tramo de rendimientos netos definitivos esté por debajo o por encima del indicado por las previsiones durante el año.

¿Cómo afecta esta modificación a los abogados y abogadas ejercientes por cuenta propia?

Los abogados y abogadas ejercientes por cuenta propia podrán seguir escogiendo cómo desean cumplir con sus obligaciones en materia de previsión social, pudiendo elegir entre la adscripción al RETA o el alta en Alter Mutua, como mutualidad profesional alternativa al RETA.

Esta segunda opción incluye, entre otras coberturas, las obligatorias para que el abogado o abogada pueda ejercer, permitiéndole además decidir el nivel de protección que desea en cada momento y durante toda su vida profesional. A diferencia del RETA, si el profesional elige a Alter Mutua como su opción privada de previsión social obligatoria, las cuotas que va pagando junto con los rendimientos obtenidos se van acumulando en su cuenta individual hasta el momento de su jubilación. Es el sistema de capitalización privado y su principal diferencia con el sistema de reparto público del RETA.

La redacción del nuevo Real Decreto Ley no introduce ningún cambio en el sistema alternativo de mutualidades profesionales1, pero tampoco incorpora ningún nuevo desarrollo normativo específico para ellas. Alter Mutua y el resto de mutualidades profesionales alternativas (procuradores, médicos, arquitectos, ingenieros, etc.), coordinadas por la Confederación Española de Mutualidades, están consensuando un sistema de adaptación común a la nueva legislación, en línea con lo ya establecido por las Disposiciones 18 y 19 indicadas, y seguir ofreciendo su opción alternativa con total normalidad a partir de 1/1/2023.

1 Disposiciones Adicionales 18 y 19 del texto refundido de la Ley General de la Seguridad Social aprobado por el Real Decreto Legislativo 8/2015, 30 de octubre.