31 octubre 2022

El passat mes de juliol es va aprovar el Reial Decret Llei 13/2022 que estableix un nou sistema de cotització per a les persones adscrites al Règim Especial de Treballadors Autònoms (RETA), basat en els rendiments nets de la seva activitat a partir del 1 de gener de 2023.

Per què un nou sistema de cotització al RETA?

El sistema de cotització actual permet als treballadors autònoms triar la seva base de cotització amb independència dels rendiments que estiguin obtenint per l’exercici de la seva activitat professional. A la pràctica, això ha provocat que al voltant d’un 80% d’autònoms adscrits al RETA hagi optat per la base mínima de cotització.

Amb bases mínimes de cotització, la majoria d’autònoms percep pensions més baixes que els treballadors adscrits al Règim General, les bases de cotització dels quals venen determinades per la seva retribució bruta efectiva.

A la llarga, la conseqüència és un RETA deficitari la sostenibilitat del qual, en el sistema de la Seguretat Social regit pels principis de contributivitat i de solidaritat, depèn de les aportacions d’altres règims.

Per corregir aquests problemes, el nou Reial Decret Llei estableix, a l’article 308, que la cotització al RETA s’efectuarà, a partir de l’1 de gener de 2023, en funció dels rendiments anuals nets obtinguts pels autònoms en l’exercici de les seves activitats econòmiques, empresarials o professionals.

El nou sistema de cotització per als treballadors autònoms no modifica ni les cobertures, ni l’estructura, ni el funcionament general del RETA que, com la resta de règims del sistema públic de Seguretat Social, es basa en el sistema de repartiment, és a dir, les cotitzacions que paguen cada mes els actius s’utilitzen per pagar les pensions dels qui estan passius en aquell moment. No es produeix, per tant, cap estalvi ni acumulació de quotes per al futur.

Com serà la nova cotització al RETA?

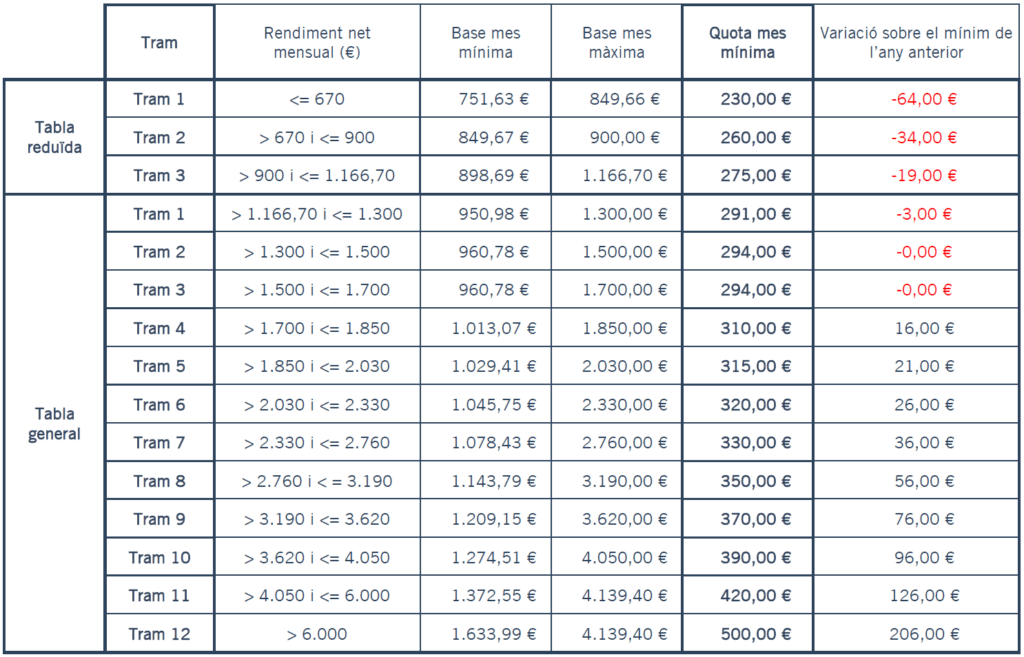

La Llei de Pressupostos Generals de l’Estat ha d’establir anualment una Taula General i una Taula Reduïda de bases de cotització per a aquest règim especial. Ambdues taules es dividiran en Trams consecutius d’imports de rendiments nets mensuals, i a cadascun d’aquests trams s’assignarà una base de cotització mensual mínima i màxima.

La base de cotització es determina durant cada any natural. L’autònom adscrit al RETA haurà de triar la base de cotització mensual que li correspongui en funció de la previsió de la mitjana mensual dels seus rendiments nets, i podrà canviar la base de cotització fins a un màxim de sis vegades per any.

Quant es cotitzarà al RETA?

El nou sistema de cotització per als treballadors autònoms estableix que la quota mensual al RETA s’obtindrà mitjançant la suma dels tipus de cotització per contingències comunes + contingències professionals protecció per cessament d’activitat + formació professional, fet que per al 2023 suposa un percentatge del 30,60%.

Així, doncs, el tipus de cotització global del 30,60% aplicat a la base mínima del tram que correspongui ens donarà la quota mensual mínima a pagar.

Bases de cotització i quotes RETA 2023

La Seguretat Social rebrà d’Hisenda, de manera telemàtica i automatitzada i un cop finalitzat el termini anual de presentació de les declaracions tributàries (IRPF), tota la informació de caràcter tributari de què disposi per regularitzar les bases de cotització i quotes.

D’aquesta manera, al final de l’exercici fiscal, un cop coneguts els rendiments nets anuals, es regularitzaran les cotitzacions i es tornaran o reclamaran quotes en cas que el tram de rendiments nets definitius estigui per sota o per sobre del que indica les previsions durant l’any.

Com afecta aquesta modificació els advocats i advocades exercents per compte propi?

Els advocats i advocades exercents per compte propi podran seguir escollint com volen complir les seves obligacions en matèria de previsió social, i podran triar entre l’adscripció al RETA o l’alta a Alter Mútua, com a mutualitat professional alternativa al RETA.

Aquesta segona opció inclou, entre altres cobertures, les obligatòries perquè l’advocat o advocada pugui exercir, i a més a més li permet decidir el nivell de protecció que desitja en cada moment i durant tota la seva vida professional. A diferència del RETA, si el professional escull Alter Mútua com la seva opció privada de previsió social obligatòria, les quotes que va pagant juntament amb els rendiments obtinguts es van acumulant al seu compte individual fins al moment de la seva jubilació. És el sistema de capitalització privat i la principal diferència amb el sistema de repartiment públic del RETA.

La redacció del nou Reial Decret Llei no introdueix cap canvi en el sistema alternatiu de mutualitats professionals1, però tampoc no incorpora cap nou desenvolupament normatiu específic per a elles. Alter Mútua i la resta de mutualitats professionals alternatives (procuradors, metges, arquitectes, enginyers, etc.), coordinades per la Confederació Espanyola de Mutualitats, estan consensuant un sistema d’adaptació comú a la nova legislació, en línia amb allò establert per les Disposicions 18 i 19 indicades, i continuar oferint la seva opció alternativa amb total normalitat a partir de l’1/1/2023.

1 Disposicions Addicionals 18 i 19 del text refós de la Llei General de la Seguretat Social aprovat pel Reial Decret Legislatiu 8/2015, 30 d’octubre.