22 abril 2024

Como cada año, llega el momento de realizar la declaración de la renta. Alter Mutua de los Abogados y Abogadas, como mutualidad alternativa al Régimen Especial de Trabajadores Autónomos (RETA), tiene importantes ventajas fiscales para los y las mutualistas que nos han escogido para ser su previsión social, pero también para aquellos mutualistas autónomos que complementan sus prestaciones con coberturas de la mutua.

Por ello, con motivo de la campaña de la Renta del ejercicio 2023, hemos elaborado esta guía como ayuda para confeccionar tu declaración del IRPF. En ella encontrarás el tratamiento fiscal de tus aportaciones a Alter Mutua y los apartados del impuesto donde las debes consignar.

- Cantidades satisfechas por profesionales al sistema alternativo al RETA

- Cantidades satisfechas por profesionales a seguros de enfermedad

- Cantidades satisfechas por profesionales que puedan dar derecho a reducción, aportaciones a planes de previsión asegurada y seguros de dependencia

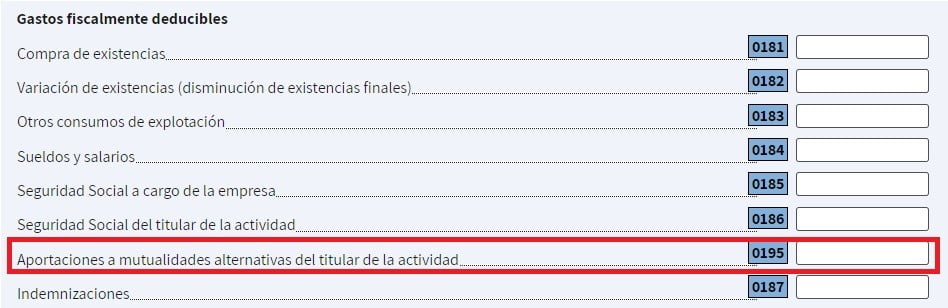

1) Cantidades satisfechas por profesionales al sistema alternativo al RETA

De acuerdo con el artículo 30.2.1º de la Ley del IRPF, las cantidades satisfechas a Alter Mutua como sistema alternativo al Régimen Especial de Trabajadores por Cuenta Propia o Autónomos (RETA) por aquellas contingencias que cubra el citado régimen, tienen la consideración fiscal de gasto deducible de la actividad. Así, se podrán deducir las cuantías abonadas con el límite de la cuota máxima por contingencias comunes que esté establecida en cada ejercicio económico, que para el 2023 es de 15.266,72 € anuales.

➡️ Casilla 0195: “Aportaciones a mutualidades alternativas del titular de la actividad”

Primas y aportaciones a las prestaciones de Incapacidad, Jubilación, Invalidez, Viudedad y Orfandad.

2) Cantidades satisfechas por profesionales a seguros de enfermedad

De acuerdo con el artículo 30.2.5º de la Ley del IRPF, las cantidades satisfechas a seguros de enfermedad por trabajadores por cuenta propia o autónomos, tienen la consideración fiscal de gasto deducible de la actividad económica por cuenta propia, con el límite de 500 € anuales para el mutualista, para su cónyuge y para cada hijo menor de 25 años que conviva con él. La deducción será de 1.500 € anuales para personas con discapacidad.

➡️ Casilla 0200: “Primas de seguro”

Primas del Seguro de Salud y subsidios económicos (Gastos Médicos, Intervenciones Quirúrgicas y Gastos de Hospitalización).

Primas por Incapacidad Temporal de mutualistas profesionales autónomos no alternativos al RETA con Alter Mutua.

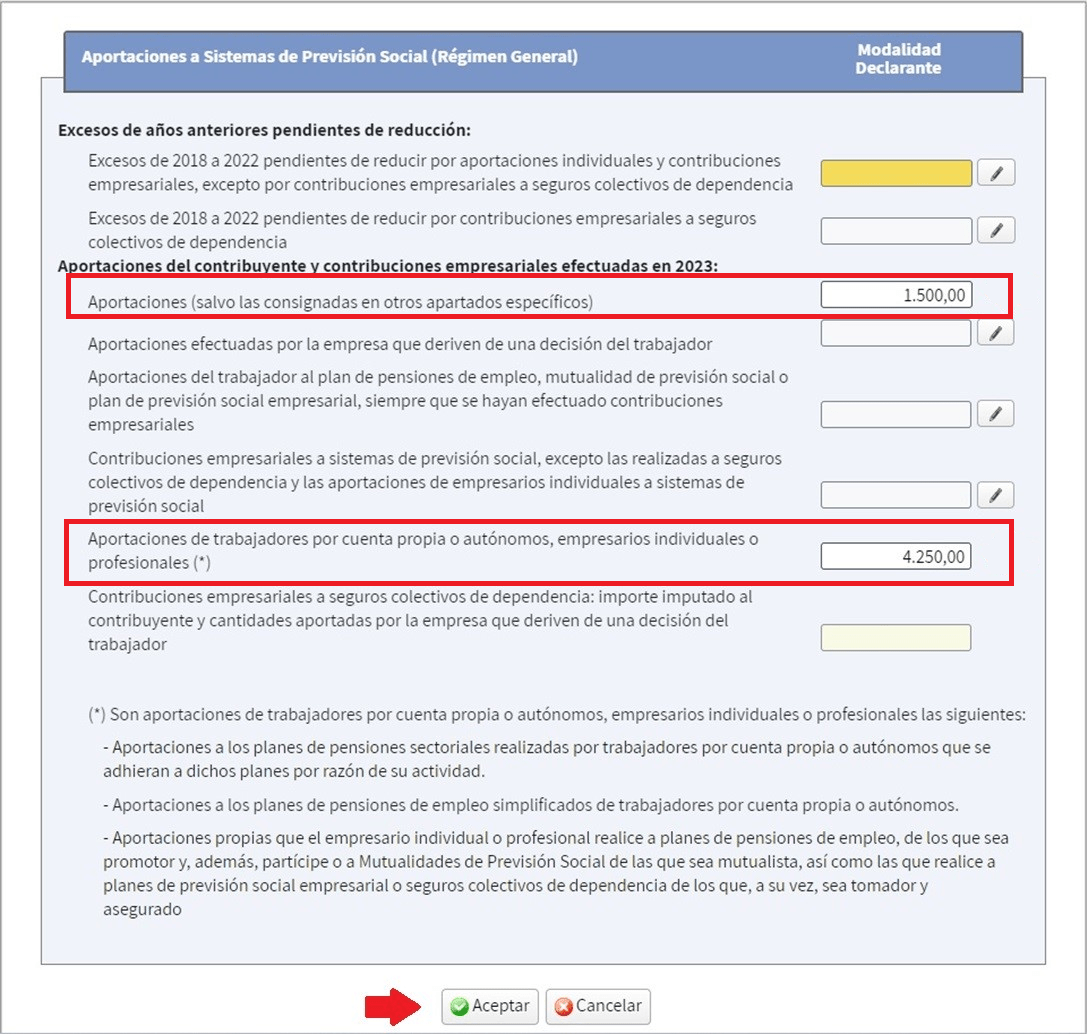

3) Cantidades satisfechas por profesionales que puedan dar derecho a reducción, aportaciones a planes de previsión asegurados y seguros de dependencia.

De acuerdo con el artículo 51 de la Ley del IRPF, podrán ser objeto de reducción de la base imponible del impuesto las cantidades satisfechas a Alter Mutua por profesionales autónomos integrados en cualquier régimen de Seguridad Social o mutualidad alternativa, destinadas a cubrir las coberturas del artículo 8.6 del texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, siempre que no hayan tenido la consideración de gasto deducible de actividades económicas, las aportaciones por profesionales destinadas al plan Jubilación Autónomo, así como las aportaciones de todos los mutualistas al Plan de Previsión Asegurado y primas del seguro de Dependencia.

La cuantía máxima a reducir por el conjunto de sistemas de previsión será la menor de las siguientes:

- 1.500 € para la previsión personal y 4.250 € para la prestación Jubilación Autónomo.

- El 30% de los rendimientos netos del trabajo y de actividades económicas.

Se establece el límite de 10.000 € para aportaciones a favor de discapacitados y 24.250 € conjuntos para personas con discapacidad.

➡️ Casilla 0465. Se abre el desplegable:

Se consignan los siguientes apartados:

- “Aportaciones (salvo las consignadas en otros apartados específicos)”:

Primas y aportaciones al Plan de Previsión Asegurado (PPA) y seguro de dependencia.

Primas y aportaciones por profesionales autónomos a jubilación, invalidez, vida, viudedad y orfandad (límite 1.500 €). - “Aportaciones por trabajadores por cuenta propia o autónomos, empresarios individuales o profesionales (*)”:

Aportaciones por profesionales al plan Jubilación Autónomo (límite 4.250 €):

Recuerda que en tu Área Privada de la web encontrarás los certificados a efectos fiscales correspondientes al ejercicio 2023. Solo tienes que acceder y encontrarás un banner que te conducirá al apartado donde podrás encontrarlos.

Si tienes dudas que no quedan recogidas en esta guía, contacta con nosotros y te ayudaremos a resolverlos.